1,665 Views

1,665 Views

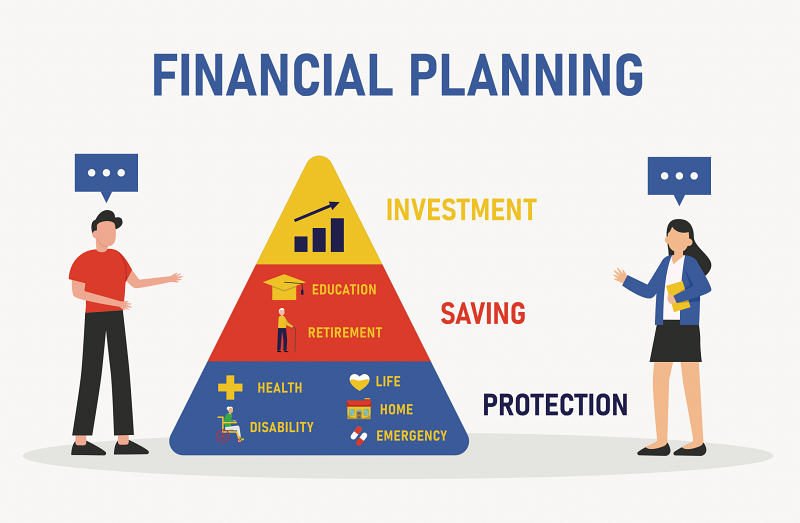

- สภาพคล่อง (Liquidity) ในที่นี้หมายถึง เงินสำรองฉุกเฉิน ซึ่งตามหลักแล้วเราควรจะมีเงินสำรองฉุกเฉินเอาไว้อย่างน้อย 3 - 6 เดือน ยกตัวอย่างเช่น หากเรามีรายได้อยู่ที่ 20,000 บาท เราควรจะมีเงินสำรองฉุกเฉินอยู่ที่ประมาณ 60,000 - 120,000 บาท ยิ่งมีเงินสำรองฉุกเฉินมากเท่าไหร่ สิ่งที่เราจะได้กลับมาก็คือความสบายใจ และลดความเสี่ยงเมื่อมีความจำเป็นที่จะต้องใช้เงินฉุกเฉินขึ้นมาแบบไม่ทันตั้งตัว เช่น ตกงาน เจ็บป่วย เข้าโรงพยาบาล ถือว่าเป็นส่วนที่สำคัญเป็นอย่างมาก

- โอนย้ายความเสี่ยง (Risk Transfer) คือ เงินที่ไว้ใช้รองรับความเสี่ยง หรือเรียกง่าย ๆ ก็คือ เงินประกัน นั่นเอง ซึ่งไม่ใช่แค่ประกันสุขภาพ หรือประกันชีวิตเท่านั้น แต่รวมไปถึงประกันทรัพย์สิน ประกันอุบัติเหตุ ประกันโรคร้ายแรงต่าง ๆ อีกด้วย ยกตัวอย่างเช่น กรณีการซื้อบ้าน ส่วนใหญ่จะบังคับให้เราซื้อประกันควบคู่ไปด้วย เนื่องจากว่าการซื้อบ้านเป็นเงินก้อนใหญ่ และหากเราเกิดเหตุการณ์บางอย่างขึ้นระหว่างทางและไม่มีประกัน เราอาจจะไม่สามารถแบกรับหนี้ในส่วนของบ้านต่อไปได้ หรือในกรณีที่เราเป็นโรคร้ายแรงที่ต้องมีการใช้เงินในการรักษามาก การทำประกันจึงจำเป็นอย่างยิ่ง

- การออมระยะสั้น หรือ Short-Term เป็นการออมเพื่อแพลนต่าง ๆ ที่เราวางไว้ และจะต้องได้ใช้อย่างแน่นอนอาจจะภายใน 1 - 2 ปี หรือระยะเวลาอันใกล้ เพื่อจุดประสงค์ที่สำคัญต่าง ๆ ในชีวิตที่ต้องเจอ เช่น การแต่งงาน แต่งบ้าน ซื้อบ้าน ซื้อรถ ท่องเที่ยว เป็นต้น

- การออมระยะยาว หรือ Long-Term เป็นการออมเพื่อวางแผนในอนาคตระยะยาว อาจจะอีก 10 ปี หรือ 20 ปี เช่น เกษียณอายุ การศึกษาบุตรหลาน เป็นต้น

ถ้าเป้าหมายของเราคือการมีความมั่งคั่ง เกษียณได้ หรืออยากจะมีอิสรภาพทางด้านการเงิน ในเมื่อฐานทุกอย่างพร้อมแล้ว และรับความเสี่ยงได้ เราก็ต้องรู้จักการลงทุนอย่างหลีกเลี่ยงไม่ได้ แต่เราจะทราบได้อย่างไรว่าเราควรลงทุนกับอะไร ? ลงทุนเท่าไหร่ ? ก่อนอื่นเราจะต้องเริ่มต้นจากการมีเป้าหมายก่อนว่าเราต้องใช้เงินเท่าไหร่ เช่น

- เกษียณตอนอายุ 60 ปี

- อยากมีเงินใช้ต่อเดือน 50,000 บาท

- สมมติเสียชีวิตอายุประมาณ 90 ปี

การคำนวณ : 50,000 x 12 เดือน x 30 ปี (ระยะเวลาช่วงปีเกษียณไปจนถึงปีคาดเดาเสียชีวิต)

= 18 ล้านบาท

เมื่อเราทราบเป้าหมายแล้ว เราจึงจะมาดูว่าควรลงทุนในสินทรัพย์อะไร ? ผลตอบแทนเท่าไหร่ต่อปี ? ถึงจะสามารถพาตัวเราไปถึง 18 ล้านนั้นได้ และส่วนมากก็จะไม่พ้นหุ้นและกองทุน หลังจากนั้นเราจะต้องทราบว่าเราต้องการผลตอบแทนกี่เปอร์เซ็นต์ต่อปี ? บางคนคำนวณดูแล้วอาจจะอยู่ที่ 3 - 4% ต่อปี กลุ่มนี้ก็อาจจะไปลงทุนซื้อเป็นหุ้นกู้ได้ หรือหากต้องการสูงขึ้นมาประมาณ 7 - 8% ต่อปี อาจจะไปทางกองทุนได้ แต่ถ้าหากสูงกว่านั้น เช่นประมาณ 20 - 30% ต่อปี ก็อาจจะต้องเป็นการลงทุนซื้อหุ้น ซึ่งจะต้องมีความรู้เพราะมีความเสี่ยงสูง

ระหว่างที่เราสร้างปิระมิด ควรใช้ผลิตภัณฑ์ทางการเงินที่ลดหย่อนภาษีได้ในการวางแผน เพราะการลดภาษีเท่ากับมีรายได้เพิ่ม มีเงินออมเพิ่ม เช่น ถ้าเราเสียภาษี 10% แล้วเราซื้อ LTF แปลว่า เราจะได้ผลประโยชน์จากภาษี 10% ทันที ซึ่งก็แปลว่า เราจะได้กำไร 10% นั่นเอง

นี่คือรากฐานของปิรามิดทางการเงิน ที่จะสร้างความมั่นคงทางการเงินให้กับชีวิตของเราและครอบครัวได้ แต่ก็มักจะเป็นสิ่งที่ถูกละเลยและมองข้าม ทำให้หลายคนหรือหลายครอบครัวต้องประสบกับปัญหาทางการเงินอย่างเลี่ยงไม่ได้ ไม่ว่าเราจะเจอวิกฤตอะไร หากเรามีวินัยทางการเงินมากพอ เราก็จะสามารถก้าวข้ามผ่านวิกฤตนั้นไปได้ และความมั่นคงก็สามารถเริ่มต้นได้ที่ตัวเรา

แหล่งข้อมูล

- Financial Planning Pyramid ปิระมิดทางการเงิน – หลักการสากลในการวางแผนการเงิน

- วางแผนการเงินแบบมืออาชีพ... ใช้เทคนิคปิรามิด

- เศรษฐกิจพอเพียงกับปิรามิดทางการเงิน

- พีระมิดทางการเงิน ทำไมถึงเป็นหลักวางแผนการเงินระดับสากล

- สุดยอดเทคนิควางแผนการเงินด้วย “สามเหลี่ยมทางการเงิน”

- วางแผนการเงิน = วางแผนชีวิต ด้วยปิรามิดทางการเงิน

- How to วางแผนการเงิน ด้วยปิรามิดทางการเงิน อยากมีเงินเก็บต้องรู้ !