7,057 Views

7,057 Views

อย่ามองข้ามการจดบันทึกรายรับรายจ่ายเชียว เพราะมันเป็นกุญแจสำคัญที่จะช่วยให้เรามีวินัยทางการเงิน การที่เรารู้พฤติกรรมการใช้จ่ายของตัวเอง จะช่วยให้เราตัดทอนค่าใช้จ่ายที่ไม่จำเป็นออกไปได้ และยังได้รู้ว่าในแต่ละเดือนเราใช้เงินเกินจากค่าขนมที่ได้รับหรือเปล่าด้วย

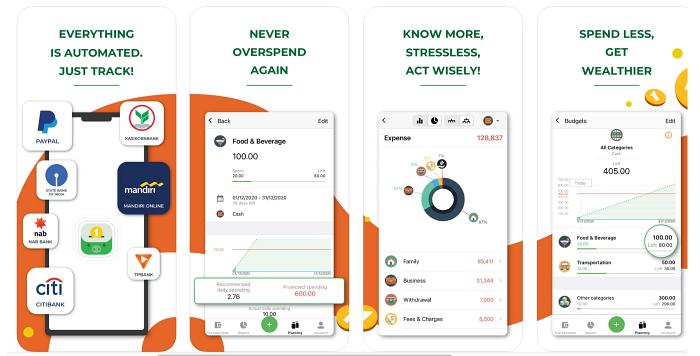

Money Lover

แอปบันทึกรายรับรายจ่ายที่ใช้ง่ายมาก ๆ เราสามารถบันทึกได้ทั้งรายรับรายจ่าย บันทึกได้หลายบัญชี แยกประเภทของการใช้จ่ายได้ และยังสามารถวางแผนค่าใช้จ่ายในอนาคตได้ รวมถึงการตั้งเป้าหมายการออม การบันทึกหนี้สินและการชำระเงินด้วย เป็นแอปที่ครบเครื่องและใช้งานง่ายมาก

ดาวน์โหลดแอป >> Android และ iOS

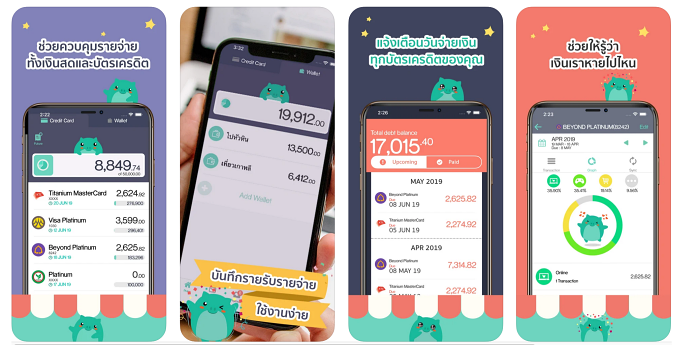

piggipo

อีกหนึ่งแอปดี ๆ ที่ควรมีในมือถือ ในอนาคตเมื่อเราเข้าสู่วัยทำงาน หรือช่วงเรียนมหาวิทยาลัย ผู้ปกครองอาจให้บัตรเครดิตเพื่อให้เราใช้จ่ายได้ง่ายขึ้น แอปนี้จะช่วยให้เราบันทึกทุกรายการใช้จ่ายบัตรเครดิตได้แบบอัตโนมัติด้วยฟีเจอร์ Auto-Sync โดยเราสามารถแยกหมวดหมู่ค่าใช้จ่ายและจดบันทึกได้แบบ real time และยังมีระบบการแจ้งเตือนวันจ่ายบิล การคำนวณดอกเบี้ย และช่วยวางแผนการจ่ายและการผ่อนชำระ เพื่อช่วยลดการเกิดหนี้บัตรเครดิตเรื้อรังให้อีกด้วย

ดาวน์โหลดแอป >> Android และ iOS

การวางแผนค่าใช้จ่ายถือเป็นวิธีควบคุมรายจ่ายที่ดีที่สุด เพราะเราสามารถกำหนดงบในการใช้จ่ายให้ชัดเจนได้ว่าในแต่ละเดือนเราจะใช้จ่ายอะไรบ้างและไม่เกินเท่าไหร่ การทำแบบนี้จะช่วยให้เราควบคุมการใช้จ่ายของตัวเองได้ดีขึ้น โดยเราสามารถวางแผนค่าใช้จ่ายได้ดังนี้

• ประเมินรายจ่าย ด้วยการดูว่าเดือนที่ผ่าน ๆ มา เรามีค่าใช้จ่ายอะไรบ้าง เช่น ค่าอาหาร 3,000 บาท ค่าช้อปปิ้งออนไลน์ 2,000 บาท ค่าโปรโทรศัพท์รายเดือน 200 บาท เป็นต้น การทำรายรับรายจ่ายเป็นประจำจะช่วยให้เราประเมินค่าใช้จ่ายรายเดือนได้ง่ายขึ้น

• แยกรายจ่ายคงที่และรายจ่ายที่ไม่แน่นอน รายจ่ายคงที่มักจะเป็นรายจ่ายที่เรารู้จำนวนเงินที่แน่นอนในแต่ละเดือนว่าต้องจ่ายเท่าไหร่ เช่น ค่าโปรโทรศัพท์รายเดือน ค่าผ่อนบ้าน ค่าเบี้ยประกัน เป็นต้น ส่วนรายจ่ายที่ไม่แน่นอน อย่างค่าอาหาร ค่าช้อปปิ้ง ค่าเดินทาง อาจจะทำให้เราประเมินรายจ่ายได้ยากกว่ารายจ่ายแบบคงที่ ในช่วงแรก ๆ จึงอาจทำให้เราใช้เกินงบที่วางไว้ได้ เช่น ประเมินไว้ว่าเราจะมีรายจ่ายคงที่ 2,000 บาท และมีรายจ่ายที่ไม่แน่นอน 8,000 บาท รวมเป็น 10,000 บาท

• แบ่งเงินไปเก็บออม เมื่อรู้รายจ่ายคร่าว ๆ ทั้งเดือนแล้ว สเต็ปต่อไปที่ควรทำคือการแบ่งเงินไว้เก็บออมหรือลงทุน เพื่อไว้ใช้จ่ายในยามฉุกเฉินหรือยามเกษียณ โดยควรกันเงินออกมาออมอย่างน้อย 10-15% ของรายได้ทั้งหมด

• กำหนดและจัดสรรค่าใช้จ่ายให้ดี เมื่อเรารู้แล้วว่าในแต่ละเดือนมีค่าใช้จ่ายอะไรบ้าง เพื่อไม่ให้ใช้เงินเกินจากแผนที่วางไว้ เราควรกำหนดและจัดสรรให้ดีว่าจะใช้อะไรบ้าง เช่น รายจ่ายที่ไม่แน่นอน สามารถใช้ได้ต่อเดือน 8,000 บาท แบ่งเป็นค่าอาหาร 6,000 บาท ค่าช้อปปิ้งเพื่อความบันเทิง 2,000 บาท

Tips: ใช้ยังไงไม่ให้เกินงบ

แบ่งเงินใช้รายวัน จากงบรายเดือนที่ตั้งไว้ให้นำมาหารเป็นงบรายวัน เช่น ค่าอาหารทั้งเดือน 6,000 บาท ก็เท่ากับว่าเฉลี่ยวันละ 200 บาท หากวันไหนเราจ่ายค่าอาหารเกินไป 220 บาท วันถัดไปเราก็จะได้ลดงบอาหารเหลือ 180 บาท เพื่อจะได้ไม่ใช้จ่ายเกินงบที่ตั้งไว้

การรู้จักออมเงินอย่างสม่ำเสมอในทุก ๆ เดือน ยิ่งเราเริ่มเร็วก็จะยิ่งได้เปรียบเพราะจะทำให้เรามีเงินออมมากขึ้น และยังช่วยให้เรามีนิสัยออมเงินอย่างจริงจังด้วย ซึ่งหลักการออมที่ดีก็คือ ออมให้พอเหมาะพอดีกับรายได้ของเรา ไม่ควรตึงเกินไปเพราะจะทำให้เราเหนื่อยและรู้สึกไม่ดีกับการออมเงินได้

ควรแบ่งออมเท่าไหร่ดี

ในช่วงวัยรุ่นวัยเรียนเราอาจจะได้เงินค่าขนมไม่มาก แต่เราก็สามารถเก็บออมเงินได้ สมมติว่าเราได้เงินเป็นรายเดือน เมื่อได้เงินค่าขนมมาแล้วให้กันเงินออกมา 10% เพื่อเก็บออม เช่น ได้เงินค่าขนมเดือนละ 10,000 บาท หักออกมา 10% ก็เท่ากับว่าเก็บออมเดือนละ 1,000 บาท เมื่อเราทำแบบนี้ไปเรื่อย ๆ ทุกเดือนเราก็จะเริ่มคุ้นเคยกับการออมเงินมากขึ้น และเมื่อเริ่มคุ้นเคยแล้วก็สามารถเพิ่มจำนวนการออมเงินให้มากขึ้นได้ตามที่ต้องการ

Good to know: ควรออมเงินเดือนละไม่ต่ำกว่า 10-15% ต่อเดือน

1. ออมเพื่อใช้จ่ายยามฉุกเฉิน ถือเป็นกองออมที่สำคัญมาก เพราะเหตุการณ์ที่ไม่คาดคิดมักเกิดขึ้นได้เสมอ เช่น เจ็บป่วย ตกงาน เราควรมีเงินออมฉุกเฉินประมาณ 3-6 เท่าของค่าใช้จ่ายแต่ละเดือน สมมติใช้จ่ายเดือนละ 20,000 บาท ก็ควรมีเงินเก็บอย่างน้อย 60,000 บาท (3 เท่าของค่าใช้จ่ายต่อเดือน)

2. ออมเพื่อเป้าหมายระยะสั้น เป็นการออมสำหรับเป้าหมายระยะสั้น เช่น ออมเพื่อซื้อคอร์สเรียน ออมเพื่อไปดูคอนเสิร์ตปีหน้า ออมเพื่อไปทริปกับเพื่อน เป็นต้น ถือเป็นการออมเพื่อความสุขของเรา การออมแบบนี้จะช่วยให้เราวางแผนค่าใช้จ่ายได้ดีขึ้นด้วย

3. ออมเพื่ออนาคต บางคนอาจจะมีเป้าหมายว่าอยากมีบ้าน มีคอนโด อยากเกษียณเร็ว หรืออยากย้ายประเทศ การวางแผนออมเงินเพื่ออนาคตหรือการออมเพื่อเป้าหมายระยะยาวนั้นสำคัญไม่แพ้การออมฉุกเฉินเลย

4. ออมเพื่อลงทุน ถือเป็นกองออมที่สำคัญไม่แพ้กองออมอื่น ๆ เพราะการลงทุนอาจช่วยสร้างรายได้ให้เราเพิ่มอีกช่องทางได้นอกเหนือจากเงินเดือน เพราะฉะนั้นเราจึงควรศึกษาข้อมูลการลงทุนอื่น ๆ ที่ให้ผลตอบแทนสูงกว่าการนำเงินไปฝากธนาคารอย่างเดียวไว้ด้วย

ลองดูว่าเรามีความสามารถอะไรบ้างที่สามารถนำมาใช้เป็นช่องทางในการสร้างรายได้เสริม เช่น ถนัดวาดรูป ชอบทำขนม ชอบเต้น หรือแต่งฟิคเก่ง เป็นต้น นอกจากนี้เรายังสามารถพัฒนาทักษะที่มีด้วยการเข้าคอร์สฝึกอบรม หรือฝึกทักษะใหม่ ๆ ได้ตลอดเวลา

แนะนำงานพิเศษน่าทำ

รวมงาน Part Time เงินดี อายุ 16 ปีก็ทำได้

ปิดเทอมนี้ มาหารายได้เสริม หางานทำบนโลกออนไลน์กันดีกว่า

บทความที่เกี่ยวข้อง

• เทคนิคเก็บเงินสำหรับวัยรุ่นวัยเรียน เป๋าตังค์ตุงได้แบบไม่ต้องอด

• รวมไอเดียเก็บเงินที่วัยรุ่นวัยเรียนทำได้จริง ไม่ยากเลย !

• ไม่มีเงินจ่ายค่าเทอม อยากขอทุนเพื่อส่งตัวเองเรียนต้องทำยังไง ?

• แนะนำวิชาน่าเรียนที่โรงเรียนไม่ได้สอน แต่มีเรียนบนโลกออนไลน์ฟรี

• รู้เท่าทันภัยทางการเงินที่อาจทำให้เราหมดตัวได้ !

• เพราะชีวิตต้องใช้เงิน การลงทุนตั้งแต่วัยรุ่นจึงสำคัญ

• เทคนิคการเก็บเงิน ตามแบบฉบับคนที่จนที่สุดในโลก

• รวม ‘กองทุนรวม’ สำหรับคนงบน้อย เริ่มลงทุนได้ตั้งแต่ 1 บาท

• The Psychology of Money จิตวิทยาการเงินที่จะทำให้เรามั่งคั่งร่ำรวย !

แหล่งข้อมูล

- ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย. (2556). คู่มือ เงินทองต้องวางแผน ตอน วัยรุ่นอย่างเรา เรื่องเงินเอาอยู่. กรุงเทพฯ: ตลาดหลักทรัพย์แห่งประเทศไทย

- ศูนย์ส่งเสริมการพัฒนาความรู้ตลาดลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย. (2557). คู่มือ เงินทองต้องวางแผน ตอน มนุษย์เงินเดือน ก็มั่งคั่งได้. กรุงเทพฯ: ตลาดหลักทรัพย์แห่งประเทศไทย