31 Views

31 Views

การจัดการหนี้สิน, หนี้สินส่วนบุคคล และ กฎหมายแพ่งหนี้สิน เป็นคำที่หลายคนค้นหาในโลกออนไลน์ โดยเฉพาะผู้ที่กำลังประสบปัญหาทางการเงินหรือมองหาแนวทางปลดหนี้ที่มีประสิทธิภาพ บทความนี้จะให้ความรู้ครบถ้วนเกี่ยวกับหนี้สินส่วนบุคคล แนวทางบริหารจัดการหนี้ และข้อบังคับตามกฎหมายแพ่ง เพื่อช่วยให้คุณสามารถแก้ไขปัญหาทางการเงินและสร้างอนาคตที่มั่นคงขึ้น

หนี้สิน คือ ภาระผูกพันทางการเงินที่บุคคลหรือองค์กรต้องชำระให้แก่บุคคลหรือองค์กรอื่น ตามที่ได้ทำสัญญาหรือข้อตกลงไว้ โดยหนี้สินเกิดขึ้นจากการที่บุคคลหรือองค์กรได้รับสิ่งของหรือบริการมาก่อนและมีภาระต้องชำระคืนในอนาคต ไม่ว่าจะเป็นเงินสด สิ่งของ หรือบริการ ซึ่งหนี้สินถือเป็นหนึ่งในองค์ประกอบสำคัญของการเงินส่วนบุคคลและการบริหารจัดการทางธุรกิจ

หนี้สิน คือ ภาระผูกพันทางการเงินที่บุคคลหรือธุรกิจต้องชำระตามสัญญาหรือข้อตกลง โดยทั่วไปแล้วหนี้สินสามารถแบ่งออกเป็นสองประเภทหลัก ได้แก่:

หนี้สินส่วนบุคคล

-หนี้บัตรเครดิต: เป็นหนี้ที่เกิดจากการใช้จ่ายผ่านบัตรเครดิต ซึ่งมักมีอัตราดอกเบี้ยสูงและต้องชำระคืนภายในระยะเวลาที่กำหนด

-หนี้สินเชื่อส่วนบุคคล: หนี้ที่เกิดจากการกู้ยืมเงินเพื่อวัตถุประสงค์ส่วนบุคคล เช่น การซื้อบ้าน, รถยนต์, หรือการกู้เงินเพื่อการศึกษา

-หนี้สินจากการซื้อของผ่อนชำระ: การซื้อสินค้าหรือบริการที่จ่ายเงินเป็นงวด ๆ ทำให้เกิดภาระหนี้สินต่อผู้ซื้อ

หนี้สินทางธุรกิจ

-หนี้สินจากเงินกู้เพื่อการลงทุน: ธุรกิจที่ต้องการเงินทุนเพื่อขยายกิจการหรือเพิ่มประสิทธิภาพการดำเนินงานจะกู้ยืมเงินจากธนาคารหรือสถาบันการเงิน

-หนี้สินจากการค้ำประกัน: ในบางกรณี เจ้าของธุรกิจหรือบุคคลที่เกี่ยวข้องอาจค้ำประกันหนี้สินให้กับบุคคลอื่น เมื่อเกิดปัญหาการชำระหนี้ เจ้าหนี้สามารถเรียกร้องให้ผู้ค้ำประกันรับผิดชอบได้

-หนี้สินจากการจัดหาเครดิต: ธุรกิจอาจได้รับสินเชื่อหรือเครดิตจากซัพพลายเออร์เพื่อช่วยในการดำเนินงาน ซึ่งหนี้สินดังกล่าวจะต้องชำระคืนตามเงื่อนไขที่ตกลงไว้

ผู้คนมักเผชิญกับปัญหาดังนี้:

-การผิดนัดชำระหนี้ที่ส่งผลให้เกิดดอกเบี้ยผิดนัดและค่าปรับ

-การใช้หนี้ในระดับที่เกินความสามารถในการชำระ

-การกู้ยืมจากแหล่งเงินทุนที่ไม่มีความน่าเชื่อถือ เช่น หนี้นอกระบบที่ดอกเบี้ยสูงและมีพฤติกรรมทวงหนี้ที่รุนแรง

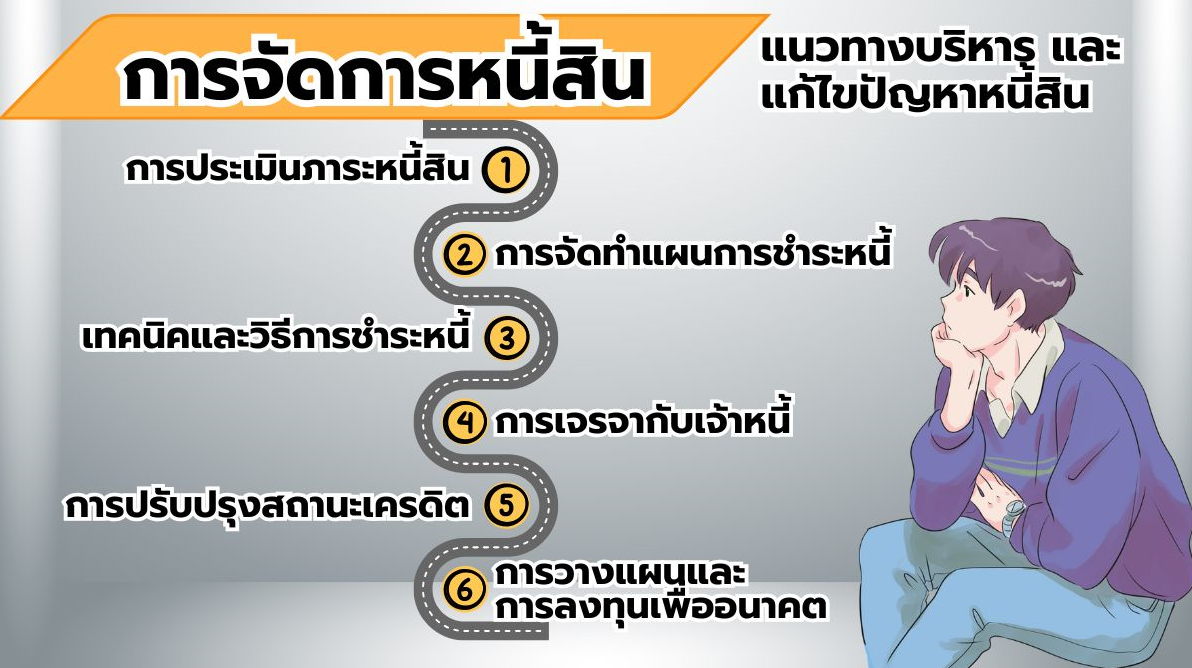

การจัดการหนี้สินเป็นกระบวนการที่ช่วยให้บุคคลหรือธุรกิจสามารถควบคุมภาระหนี้และลดผลกระทบต่อสถานะทางการเงินของตนเองได้อย่างมีประสิทธิภาพ บทความนี้จะนำเสนอข้อมูลอย่างละเอียดเกี่ยวกับวิธีการจัดการหนี้สิน ตั้งแต่การประเมินภาระหนี้ จัดทำแผนการชำระหนี้ ไปจนถึงการเจรจากับเจ้าหนี้และการรีไฟแนนซ์หนี้

ก่อนเริ่มดำเนินการจัดการหนี้ สิ่งสำคัญคือการประเมินภาระหนี้สินให้ชัดเจน ซึ่งประกอบด้วย:

-รวบรวมข้อมูลหนี้สินทั้งหมด: จัดทำรายการหนี้สินที่เกิดจากบัตรเครดิต สินเชื่อส่วนบุคคล หนี้สินจากการกู้ยืมเงินเพื่อการศึกษา ซื้อบ้านหรือรถยนต์ รวมถึงหนี้สินอื่น ๆ ทั้งในรูปแบบหนี้สินส่วนบุคคลและหนี้สินทางธุรกิจ

-ระบุอัตราดอกเบี้ยและเงื่อนไข: ตรวจสอบอัตราดอกเบี้ย ระยะเวลาชำระเงิน และค่าปรับที่เกี่ยวข้องกับแต่ละหนี้ เพื่อประเมินภาระค่าใช้จ่ายและผลกระทบในระยะยาว

-วิเคราะห์สถานะทางการเงินปัจจุบัน: สรุปรายรับ-รายจ่ายในแต่ละเดือน เพื่อดูว่ามีเงินสดเพียงพอหรือไม่ในการชำระหนี้ในแต่ละงวด

หลังจากประเมินภาระหนี้แล้ว ขั้นตอนต่อไปคือการจัดทำแผนการชำระหนี้อย่างเป็นระบบ:

-การจัดลำดับความสำคัญของหนี้: ควรชำระหนี้ที่มีดอกเบี้ยสูงก่อน (เช่น หนี้บัตรเครดิต) เพื่อประหยัดค่าใช้จ่ายจากดอกเบี้ยในระยะยาว

-กำหนดงบประมาณรายรับ-รายจ่าย: วางแผนการใช้จ่ายและระบุจำนวนเงินที่สามารถนำมาชำระหนี้ได้ในแต่ละเดือนโดยไม่ส่งผลกระทบต่อการดำเนินชีวิตประจำวัน

-ตั้งเป้าหมายระยะสั้นและระยะยาว: วางแผนการลดหนี้ในระยะสั้น (เช่น ชำระหนี้ใน 6 เดือน หรือ 1 ปี) และวางเป้าหมายการปลดหนี้ในระยะยาว เพื่อเป็นแรงจูงใจในการปฏิบัติ

มีเทคนิคและวิธีการต่าง ๆ ที่สามารถช่วยลดภาระหนี้ได้ ดังนี้:

-วิธี Snowball: เริ่มจากชำระหนี้ที่มีจำนวนเงินค้างน้อยก่อน เมื่อชำระหนี้นั้นเสร็จสิ้น จะนำเงินที่เคยชำระหนี้ค่างวดนั้นมาชำระหนี้ที่มีจำนวนเงินค้างที่มากขึ้น วิธีนี้ช่วยให้รู้สึกถึงความสำเร็จและสร้างแรงจูงใจ

-วิธี Avalanche: ชำระหนี้ที่มีอัตราดอกเบี้ยสูงที่สุดก่อน วิธีนี้จะช่วยลดค่าใช้จ่ายจากดอกเบี้ยในระยะยาว แม้อาจจะต้องใช้เวลานานกว่าในการเห็นผลลัพธ์

-การรีไฟแนนซ์หนี้ (Debt Refinancing): ค้นหาทางลดอัตราดอกเบี้ยโดยการรีไฟแนนซ์หนี้สิน หรือรวมยอดหนี้จากหลายแหล่งให้เป็นหนึ่งเดียว เพื่อให้การบริหารจัดการง่ายขึ้นและลดดอกเบี้ยที่ต้องจ่ายในแต่ละงวด

หากเกิดปัญหาในการชำระหนี้ การเจรจากับเจ้าหนี้ถือเป็นวิธีที่สำคัญในการป้องกันปัญหาทางกฎหมายและเครดิต:

-ติดต่อเจ้าหนี้ทันที: หากพบว่ามีความลำบากในการชำระหนี้ ควรติดต่อเจ้าหนี้เพื่อหารือเกี่ยวกับการปรับเปลี่ยนเงื่อนไข เช่น การขยายระยะเวลาชำระ ลดอัตราดอกเบี้ย หรือการปล่อยค่าปรับบางส่วน

-ขอปรับโครงสร้างหนี้: เจรจาปรับโครงสร้างหนี้ใหม่เพื่อให้สอดคล้องกับความสามารถในการชำระเงินของคุณ

-บันทึกข้อตกลงเป็นลายลักษณ์อักษร: เมื่อตกลงกับเจ้าหนี้แล้ว ควรขอให้มีเอกสารรับรองข้อตกลง เพื่อเป็นหลักฐานทางกฎหมาย

สถานะเครดิตที่ดีเป็นสิ่งสำคัญในการเข้าถึงแหล่งเงินทุนในอนาคต:

-ชำระหนี้ตรงเวลาทุกครั้ง: การชำระหนี้ตามกำหนดช่วยเสริมสร้างประวัติการชำระหนี้ที่ดี

-ติดตามรายงานเครดิต: ตรวจสอบรายงานเครดิตของตนเองอย่างสม่ำเสมอเพื่อหาข้อผิดพลาดหรือปัญหาที่อาจส่งผลต่อคะแนนเครดิต

-หลีกเลี่ยงการกู้ยืมเงินจากแหล่งที่ไม่น่าเชื่อถือ: การกู้ยืมจากแหล่งที่มีเงื่อนไขไม่เป็นธรรมอาจทำให้สถานะเครดิตเสื่อมลง

การจัดการหนี้สินไม่ใช่เพียงแค่การชำระหนี้เท่านั้น แต่ยังรวมถึงการวางแผนทางการเงินเพื่ออนาคต:

-สร้างเงินสำรองฉุกเฉิน: ควรมีเงินสำรองที่เพียงพอสำหรับใช้ในกรณีฉุกเฉิน เพื่อไม่ให้ต้องพึ่งพาหนี้ในสถานการณ์ไม่คาดคิด

-ลงทุนอย่างรอบคอบ: การลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ เช่น กองทุนรวมหรือพันธบัตร ช่วยเพิ่มรายได้และลดภาระหนี้ในอนาคต

-วางแผนการเงินระยะยาว: ตั้งเป้าหมายทางการเงินที่ชัดเจนและสร้างแผนการลงทุนที่เหมาะสมเพื่อเพิ่มฐานะทางการเงินให้มั่นคง

ในประมวลกฎหมายแพ่งและพาณิชย์ของไทยมีมาตราที่กำหนดหลักเกณฑ์เกี่ยวกับหนี้สิน เช่น:

มาตรา 653-660: ว่าด้วยการกู้ยืมเงิน ซึ่งระบุเงื่อนไขการให้กู้และความรับผิดชอบของลูกหนี้

มาตรา 680-702: ว่าด้วยการจำนองและจำนำ โดยกำหนดเงื่อนไขและสิทธิของเจ้าหนี้ในกรณีที่มีหลักประกัน

มาตรา 805-811: ว่าด้วยการค้ำประกัน ซึ่งเจ้าหนี้สามารถเรียกร้องให้ผู้ค้ำประกันรับผิดชอบในกรณีที่ลูกหนี้ไม่ชำระ

สิทธิของเจ้าหนี้: มีสิทธิเรียกร้องให้ลูกหนี้ชำระหนี้ตามสัญญา รวมถึงเรียกดอกเบี้ยผิดนัดและค่าปรับตามที่ตกลงไว้ในสัญญาหรือกำหนดโดยกฎหมาย

หน้าที่ของลูกหนี้: ต้องชำระหนี้ตามกำหนดเวลาและเงื่อนไขในสัญญา หากเกิดการผิดนัดชำระหนี้ ลูกหนี้ต้องรับผิดชอบตามกฎหมายแพ่งที่เกี่ยวข้อง

ทำงบประมาณรายรับ-รายจ่าย: จัดทำงบประมาณเพื่อวิเคราะห์และลดค่าใช้จ่ายที่ไม่จำเป็น

ตั้งเป้าหมายการชำระหนี้: กำหนดแผนการชำระหนี้โดยเริ่มจากหนี้ที่มีดอกเบี้ยสูงก่อน

รีไฟแนนซ์หนี้: หาทางลดอัตราดอกเบี้ยหรือรวมยอดหนี้จากหลายแหล่งให้เป็นหนึ่งเดียวเพื่อบริหารจัดการได้ง่ายขึ้น

การเจรจากับเจ้าหนี้: หากเกิดปัญหาการชำระหนี้ ควรติดต่อเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้หรือขยายระยะเวลาชำระ

หลีกเลี่ยงการกู้ยืมเงินจากแหล่งที่ไม่มีความน่าเชื่อถือ

อ่านและทำความเข้าใจสัญญากู้ยืมก่อนลงนาม

รักษาประวัติการชำระหนี้ที่ดีเพื่อเพิ่มความน่าเชื่อถือในอนาคต

หนี้นอกระบบ มักมีดอกเบี้ยที่สูงเกินกฎหมายกำหนดและวิธีการทวงหนี้ที่รุนแรง ควรหลีกเลี่ยงการกู้ยืมจากแหล่งเงินที่ไม่เป็นทางการ

การผิดนัดชำระหนี้จะส่งผลให้เกิดดอกเบี้ยผิดนัดและค่าปรับที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งอาจส่งผลกระทบต่อเครดิตและสถานะทางการเงิน

หากประสบปัญหาการบริหารหนี้ ควรปรึกษาผู้เชี่ยวชาญด้านการเงินหรือทนายความเพื่อขอคำแนะนำและแนวทางแก้ไขที่เหมาะสม

ข้อมูลอ้างอิง

ธนาคารแห่งประเทศไทย